很多人当年订流媒体,买的不是某一部剧。

买的是一个承诺:少花钱,随时看,不被广告打断。

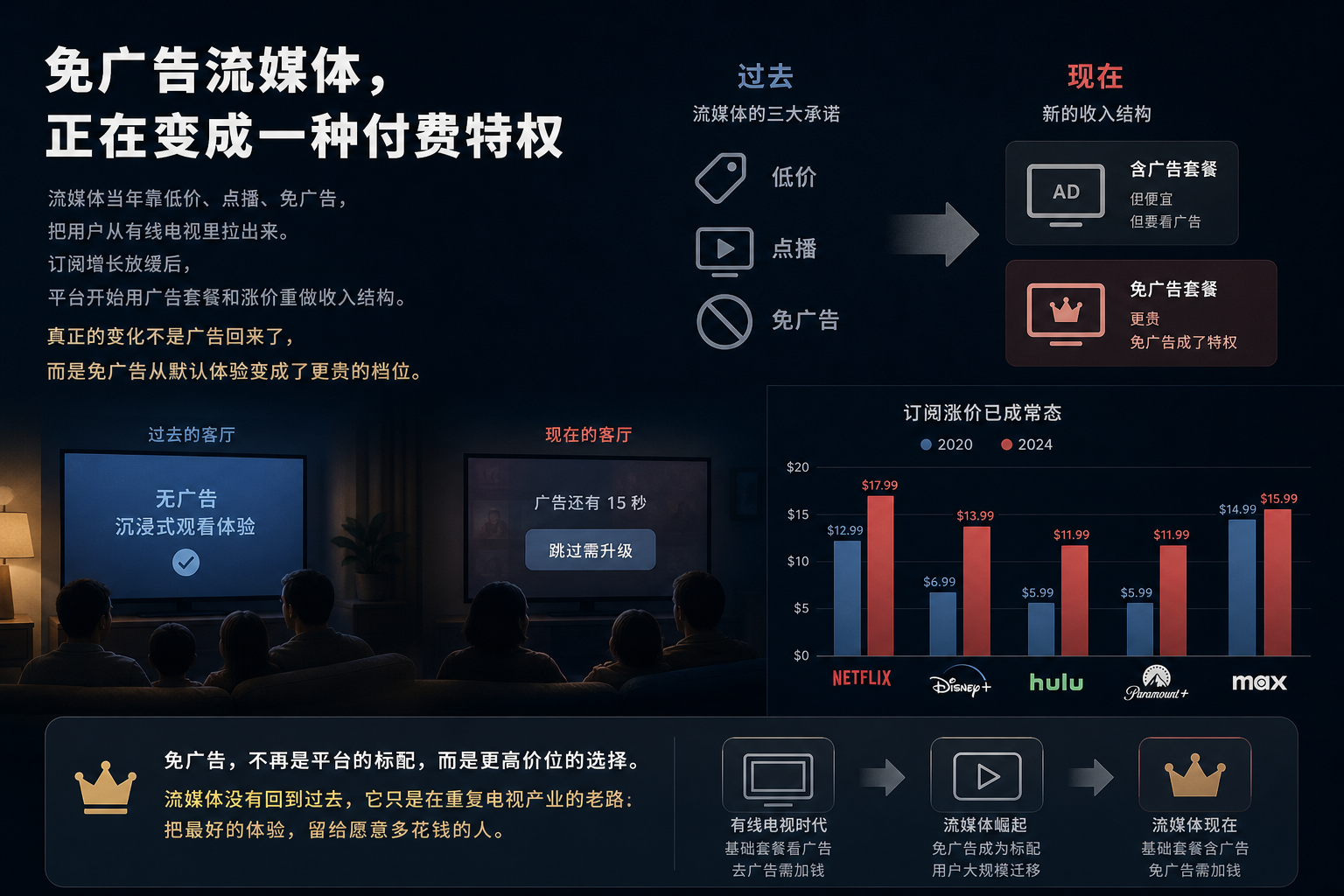

现在,这个承诺被重新标价了。你仍然可以不看广告,但越来越像是在买一张更贵的票;如果价格敏感,就被推向带广告的低价档。

流媒体还没有变回有线电视。可那股熟悉的味道,已经回来了。

低价免广告,曾是流媒体的入场券

早期流媒体的打法很简单:比有线电视便宜,比电视台自由,还少了广告打断。

几个上线价格,足够说明当年的心理锚点。

| 平台/服务 | 早期价格与模式 | 当时卖点 |

|---|---|---|

| Netflix | 2010 年独立流媒体订阅 7.99 美元/月 | 便宜、点播、免广告 |

| Disney Plus | 2019 年上线价 6.99 美元/月 | 低价进入家庭娱乐 |

| Apple TV Plus | 上线价 4.99 美元/月 | 低价、无广告、原创内容 |

| HBO Max | 上线价 14.99 美元/月 | 价格更高,但主打内容库和免广告体验 |

| Hulu | 早期免费广告模式,后推 7.99 美元/月 Hulu Plus,仍有有限广告 | 例外:从广告起家 |

Hulu 是个例外。它一开始就带着广告基因,所以不能把整个行业讲成单线叙事。

但主流流媒体的共同话术很清楚:有线电视贵、捆绑多、广告长;流媒体便宜、点播、干净。

这个话术曾经很管用。用户愿意为多个 App 付费,媒体公司也相信,只要把内容搬到自家平台,订阅增长就能覆盖成本。

转折点也不复杂:市场成熟后,新用户没那么好找了。平台发现,单靠新增订阅,很难继续把账算漂亮。

于是广告套餐、价格分层、免广告涨价,开始变成常规工具。

这不是一次普通涨价。它更像是行业把当年的默认体验拆出来,重新挂上高价标签。

最受影响的,是每月同时付几笔账的人

受影响最直接的,不是只订一个平台、偶尔看剧的人。

更疼的是两类人。

一类是不想看广告、但对价格敏感的普通用户。以前付订阅费就是为了清净;现在要继续清净,往往得接受更高档位。

另一类是家庭用户。一个家庭同时订几个平台,单个平台涨一点不吓人,叠在一起就开始像当年的电视套餐。

他们接下来大概率会做三件事:

- 把长期订阅改成按月轮换,只在有想看的内容时续费;

- 保留一两个刚需平台,其余平台降到广告档或直接取消;

- 订阅前不只看片单,还要看广告档、免广告档、取消门槛和家庭共享限制。

对关注平台经济和内容产业的人,这件事也给了一个很清楚的信号:平台不再只卖内容库,而是在卖价格分层。

低价档卖注意力。高价档卖清净。中间用内容、习惯和取消成本把用户留住。

这里不能硬说广告套餐就是平台亏损的证据。材料只能说明一件事:订阅增长见顶后,平台在寻找新的收入结构。

这也是现实约束。内容成本高,增长红利变薄,资本市场不可能永远只听用户数故事。平台要赚钱,就会从每个用户身上多拿一点。

问题是,这一点到底从哪里拿。

从钱包拿,还是从时间拿。很多用户会被迫二选一。

平台不再卖自由,而是在重新训练用户

我不太买账的是那套给用户更多选择的说法。

广告套餐确实给了低价入口。对一部分用户,这有价值。有人愿意用时间换钱,平台也需要新收入,这些都讲得通。

真正的变化在于,选择权正在被价格重新塑形。

早年的默认体验是免广告。你付订阅费,平台把广告拿走。

现在的逻辑变了:便宜档带广告,安静体验涨价,免广告从基础承诺变成了更高层级的权益。

用户没有被强迫,但被很精确地引导。

这就是平台经济熟悉的路径:先用低摩擦体验扩张,再在成熟期细分价格,把用户按预算、忍耐度和厌烦程度切开。

有人多付钱买清净。有人少付钱交出注意力。

“天下熙熙,皆为利来。”这句话放在这里不玄。流媒体公司不是突然怀念电视广告,而是在订阅增长放缓后,重新发现广告是一块可重复开采的矿。

有线电视是一个历史回声,但不能类比过头。

今天的流媒体还更灵活。取消更容易,内容分发也更开放,用户不用完全被频道包和长期合约锁死。

可它正在学习有线电视最赚钱的那门手艺:把用户的注意力、耐心和懒得折腾,拆成不同价位出售。

接下来最该看的不是某个平台又涨了几美元。原文材料不足,不能乱填最新价格。

更该看三个变量:

| 观察变量 | 为什么重要 |

|---|---|

| 广告档和免广告档的价差 | 价差越大,用户越容易被推向广告档 |

| 热门内容是否集中在少数平台 | 内容越不可替代,用户越难用取消来反制 |

| 取消、换档和家庭使用是否更麻烦 | 摩擦越高,平台越容易把涨价变成常态 |

这三个变量,比单次涨价更能说明行业走向。

如果免广告继续被抬高,流媒体最初赢得人心的理由会被自己磨薄。它仍然比传统 cable 好用,但不再像当年那样站在用户一边。

开头那个问题也就有答案了:你不是不能逃离广告了。你只是要为逃离广告付更高的价。