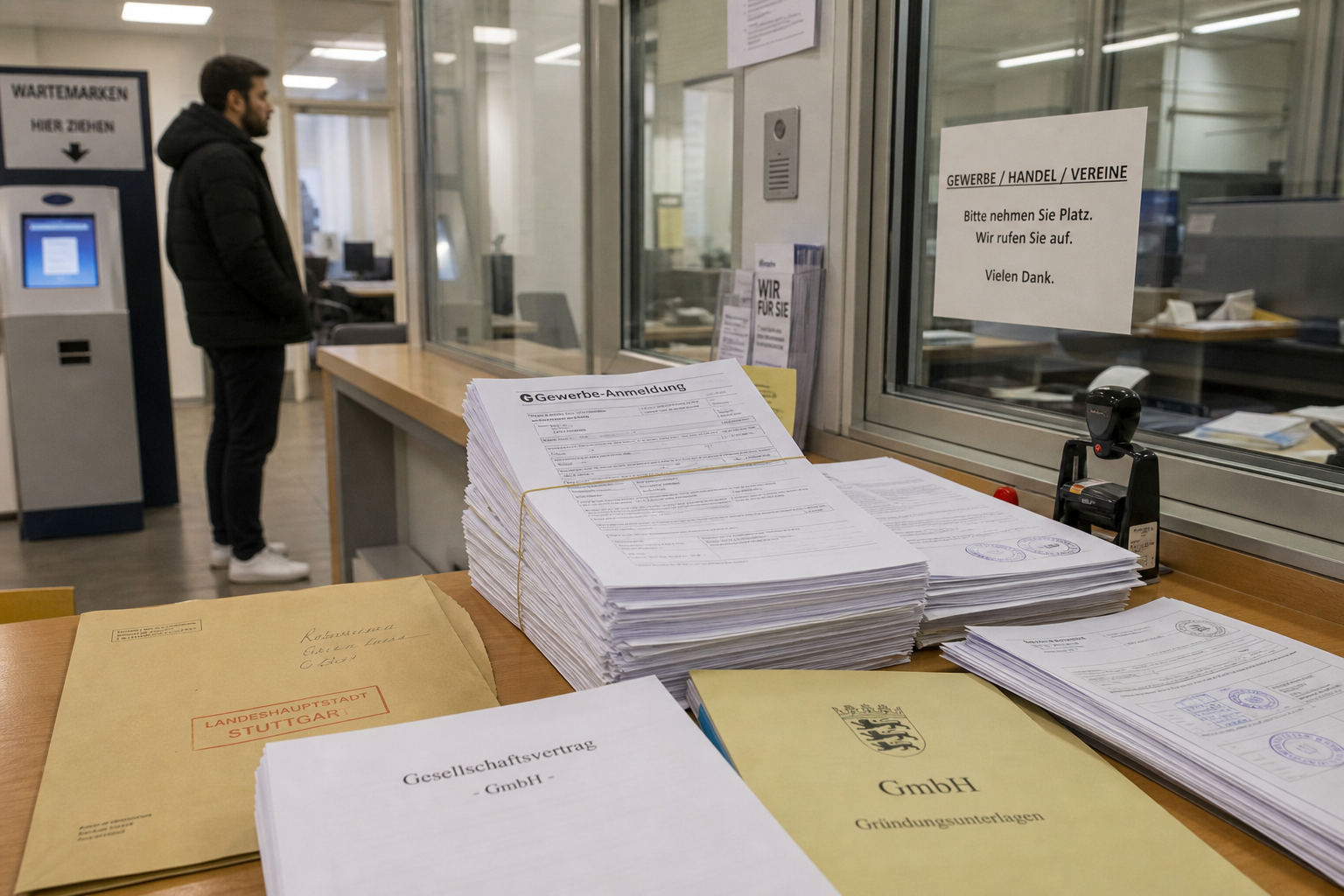

一个公司还没开出第一张发票,律师、公证人、法院、税务顾问、会计软件已经全都给它开过票了。

这不是段子。一位创业者从今年1月下旬开始在德国注册第二家公司,到6月下旬,过去152天,总支出9654.71欧元。7654.71欧元是各类费用和账单,2000欧元是被冻结股本。结果是:发票0张。

最刺眼的不是贵,而是顺序。所有服务机构都能按流程收钱,只有创业者还在等VAT ID。海外客户需要这个号码做reverse charge;德国国内客户理论上可以先开票,但后续可能要重开,麻烦还是落回自己身上。

钱花出去了,发票卡在VAT ID

这起案例的关键事实很简单:公司不是完全不能经营,也不是没有客户。工作可以做,客户也在。问题卡在向需要VAT ID的海外客户顺利开票。

| 节点 / 项目 | 时间 / 金额 | 直接影响 |

|---|---|---|

| 启动注册 | 1月下旬 | 律所开始计费 |

| 公证 | 3月24日 | 公证费1575.24欧元 |

| 商业登记 | 4月10日、17日 | 两家公司先后入册 |

| 税务问卷 | 5月29日提交 | 同时申请VAT和VAT ID |

| 截至6月24日 | 152天 | VAT ID仍未到,发票0张 |

| 总支出 | 9654.71欧元 | 7654.71欧元为费用和账单,2000欧元为冻结股本 |

公司结构也别误读。他选的是UG & Co. KG,用一个小型有限责任公司UG承担责任,再由KG做经营主体。德国常见的GmbH & Co. KG也有类似逻辑。这不是猎奇操作,而是为了有限责任和税务结构。

荒诞感来自流程的先后。律师、公证、法院、税务、软件,依次进场。每一步都有账单。真正让公司完成经营闭环的VAT ID,却还要等邮寄。

这对准备接海外客户的创业者很要命。你可以签客户,可以交付服务,但如果客户的财务流程要求VAT ID,收款就会变成一场拖延。早期公司最怕的不是手续本身,而是现金流被手续卡住。

受影响的人,不该只看注册费

如果你是关注欧洲创业环境的科技从业者,这个案例至少提醒一件事:欧洲不同国家的“开公司体验”差异很大,不能只看市场规模、人才和补贴。公司设立、税号、银行、发票、责任结构,都会影响一个团队能不能快启动。

如果你准备在德国或欧盟注册公司,动作要更具体一点:

| 你要确认的事 | 为什么影响大 |

|---|---|

| VAT ID多久能拿到 | 海外客户常需要它处理reverse charge |

| 国内客户能否先开票 | 有些情况下后续可能要重开,增加财务成本 |

| 公司结构是否必要 | UG & Co. KG有责任和税务好处,但流程更依赖专业服务 |

| 银行开户和股本冻结安排 | 钱可能先被锁住,收入却未必同步进来 |

| 税务顾问和会计软件费用 | 这些成本会在营收前发生 |

这不是说德国不能创业,也不是说所有德国公司注册都会拖152天。这个案例只能说明:一旦税务登记、VAT ID、公司结构和跨境开票叠在一起,时间成本会被放大。

爱沙尼亚可以在线注册,英国公司注册也通常更快。它们不完美,也不适合所有业务。但公司设立天然要耗数月,VAT ID天然要创业者干等邮寄,这不是自然规律,是制度选择。

接下来真正要看三件事:VAT ID从税务问卷提交到发放到底要多久;海外客户是否愿意在没有VAT ID时接受替代安排;专业服务费用是否会在公司有收入前继续滚动。看清这三件事,比看宣传册上的“创业友好”更有用。

德国缺的不是口号,是低摩擦的信任

德国当然会说,这套流程是为了信任。公证、防欺诈、资本要求、商业登记、税务审查,听起来都合理。

问题是,摩擦不等于治理能力。

同一套制度没能挡住Wirecard那种级别的骗局,却足以让一个早期创业者在零发票阶段先交一圈钱。这里不能简单说制度无用,但至少能看出它的偏向:大风险未必被拦住,小公司先被磨掉一层现金。

“天下熙熙,皆为利来。”这句话放在这里不玄。德国公司注册链条里,收益分散给专业服务和官僚流程,成本集中压在创业者现金流上。每个节点都说自己只是合规的一小步,合起来就是一条收费长廊。

我更在意的不是这位创业者倒霉,而是德国式合规对早期公司的天然不友好。早期公司需要三件事:快、便宜、可预测。德国这套流程最容易拆掉的,恰好就是这三件事。

低门槛不等于不要监管。真正成熟的制度,应该把审查压到高风险交易、税务异常和实际违法行为上,而不是让每个想正规开票的人先跑完一圈。

开公司本该是开始做生意。到了这里,倒像先申请参加一场耐力赛。钱已经出去了,信任还在路上。