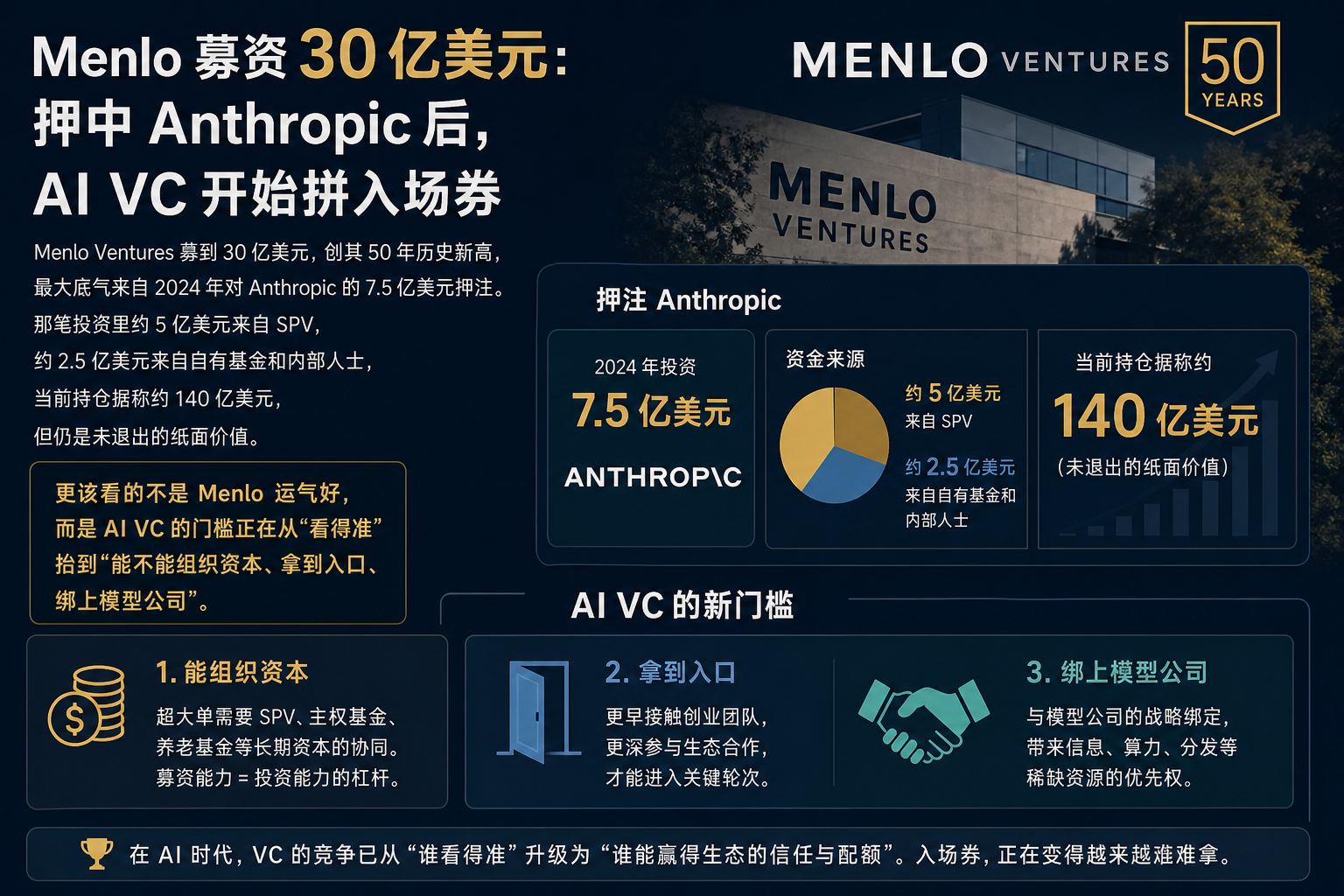

Menlo Ventures这次募了30亿美元。

这是它50年历史上最大的一笔新基金。表面看,是一家老牌VC押中Anthropic后的庆功宴;往深一层看,是AI投资牌桌变了。

2024年,Menlo领投Anthropic D轮,总额7.5亿美元。如今据彭博消息,它持有的Anthropic股份价值约140亿美元。

先把一个坑填上:这是持仓价值,不是落袋现金。Anthropic没有上市,Menlo也没有退出,LP还没分到真金白银。纸面胜利当然重要,但账还没结完。

Menlo赢在哪里:不是早,而是敢把弹药集中起来

几个数字放在一起,故事就清楚了。

| 项目 | 关键事实 | 该怎么看 |

|---|---|---|

| 新基金 | 30亿美元 | Menlo史上最大募资 |

| Anthropic D轮 | 2024年7.5亿美元 | Menlo AI声誉的核心来源 |

| 资金结构 | 约5亿美元SPV,约2.5亿美元自有基金和内部人士 | 胆子在投资,也在融资 |

| 当时估值 | 184亿美元 | 已不是无人区盲投 |

| 当前持仓 | 据称约140亿美元 | 纸面价值巨大,尚未退出 |

Anthropic在2024年已经不是冷门公司。

它有OpenAI前员工团队光环,有Dario Amodei和Daniela Amodei,有亚马逊最高40亿美元投资承诺。D轮后估值升到184亿美元。

所以,投Anthropic不是闭眼跳崖。风险很大,但信息并不少。

Menlo激进的地方在另一处:它在VC寒冬里,用SPV凑出约5亿美元单笔弹药,再加上自有基金和内部人士约2.5亿美元,把自己推到Anthropic融资桌前。

那时市场气氛并不鼓励这种动作。疫情后高估值回落,SoftBank、Tiger Global这类大钱玩家都在收缩。多数基金更愿意保守一点,少犯错。

Menlo反着来。

这一步做对了。也因为做对了,30亿美元新基金才有了一个足够硬的募资故事。

对LP来说,这类故事很好懂:我投的不是一个又一个松散AI项目,而是一个已经贴上基础模型赢家的基金管理人。但LP也不能只看估值标记。接下来要盯三件事:Anthropic后续估值能不能站住、Menlo有没有机会部分变现、这30亿美元新基金会不会继续把风险压到少数AI资产上。

AI VC的竞争,正在变成入口竞争

Menlo没有只停在D轮。

它后来继续参与Anthropic E轮、F轮,还和Anthropic推出Anthology基金。这个基金原本规模1亿美元,后来部署资金接近2.5亿美元,已经支持60多家公司,并给创业公司提供接触Anthropic高层、Claude credits等资源。

这已经不是普通财务投资。

它更像铁路时代的枢纽权。铁路公司不只卖车票,它决定哪里通车、哪里设站、哪里先有货流。类比不完全一样,但权力结构相似:谁靠近主干线,谁先看到流量、需求和下一批公司。

AI时代的主干线,就是基础模型公司。

Menlo从Anthropic身上拿到的,至少有三样东西:

- 募资叙事.我不是跟风投AI,我已经押中核心资产;

- 项目入口.创业公司愿意靠近能带来模型资源的资本;

- 生态位置.它能站在Claude生态旁边看机会。

这解释了为什么Menlo后面投OpenRouter、Higgsfield、Legora、Lovable、OpenEvidence这些AI公司时,故事更顺。它不是站在外围喊AI热,而是靠近模型层分发资源。

“天下熙熙,皆为利来。”这句话放在AI创投圈并不粗俗,反而准确。

资本追逐基础模型,不只是因为模型强。模型公司还握着算力关系、开发者心智、产品分发和生态话语权。VC一旦贴上去,拿到的就不只是股份,还有看项目、筛项目、影响项目的优先位置。

对AI创业者,这个变化很具体。

如果你在做模型上层应用,融资时只讲产品增长已经不够。投资人会问:你和哪家模型公司关系更深?成本能不能谈下来?模型能力切换时,你会不会被平台一脚踩空?

所以创业团队会更现实地调整工具和合作对象:多模型接入会变成保险;靠单一模型吃红利,会更容易被资本追问风险。拿Anthology这类生态基金的钱,可能换来资源,也可能让公司更早绑定路线。

没有免费入口。

中小基金最难受:看得懂,也未必上得了桌

我更在意的是,Menlo这次做对了,也顺手揭开了一个不太体面的现实:AI时代VC的胜负手,正在从眼光变成资本组织能力。

过去,中小基金还能靠早、靠准、靠行业理解翻盘。

现在不一样。基础模型公司融资规模太大,热门轮次不缺钱。它们缺的是可信资金、长期关系、生态协同,以及能一次拿出足够大支票的人。

你看得懂Anthropic,不代表你进得去Anthropic的轮次。你想投AI生态,也不代表模型公司愿意把入口给你。

SPV后来在AI投资里泛滥,正是这个压力的副产品。

这里要分清楚:SPV本身不是骗局。Menlo当年的交易是授权结构。真正危险的是未经授权SPV和二级市场乱卖份额。Anthropic也警告过,声称能出售其股票的未经授权渠道可能是骗局。

热潮里最容易出现假门票。

对关注AI投资和VC募资的人,这里有一个很直接的动作:不要只看某家基金有没有投AI,要看它有没有进入核心轮次的能力。看SPV时,也别只看标的名字。要看授权、份额来源、费用结构、退出路径,以及有没有被模型公司明确认可。

对想看懂基础模型如何改写创投权力结构的人,Menlo是一个样本:模型公司不只是被投资对象,也开始变成创业公司、VC、LP之间的路由器。

资金沿着它走。项目围着它转。生态基金把关系固定下来。

接下来最该观察的不是Menlo会不会继续喊AI,而是三个硬变量:Anthropic估值能不能经得住下一轮市场检验;Anthology支持的公司能不能跑出真实收入;Menlo这30亿美元新基金会把资金分散到更多AI公司,还是继续加深和少数模型生态的绑定。

答案不同,含义也不同。

如果Anthropic继续升值,Menlo这套打法会被更多基金复制。SPV会更多,生态基金会更多,模型公司身边的资本圈也会更拥挤。

如果估值回调,问题会反过来砸到LP账上。纸面140亿美元有多亮,回撤时就有多刺眼。

Menlo的胜利是真的,但还没有结算完。AI创投的新牌桌已经摆出来了:先验资,再谈眼光。