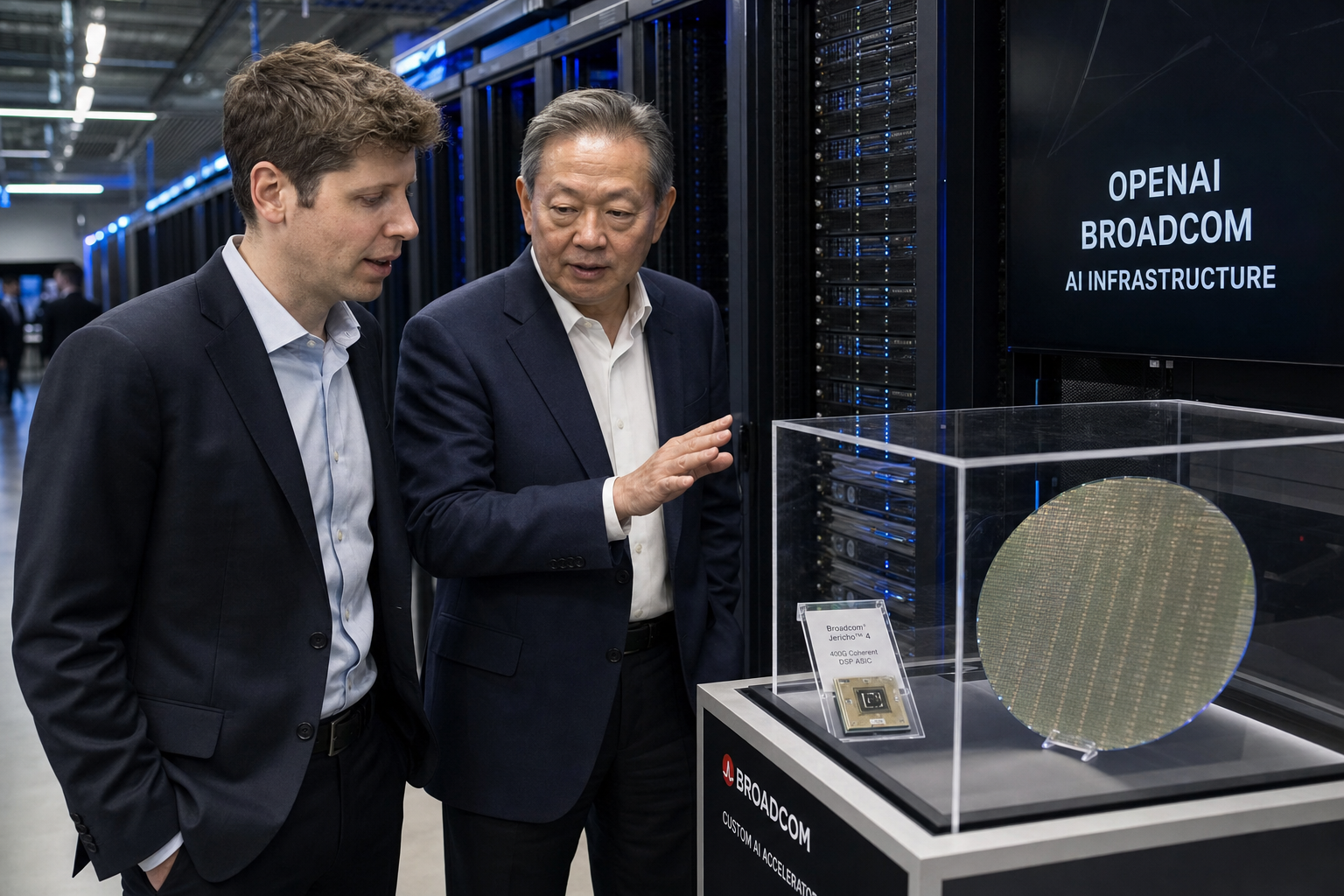

OpenAI 和 Broadcom 这次发布的 Jalapeño,不是一颗训练芯片。

它瞄准的是大语言模型推理,也就是用户每次向 ChatGPT、API 或代码助手发请求时,模型在后台持续消耗的那部分算力。双方称,这颗定制 ASIC 面向大型数据中心,设计和生产耗时九个月,第一代产品计划在今年年底前进入机房。

这件事有意思的地方不在“OpenAI 也做芯片”这几个字。

更关键的是,OpenAI 正把推理这块长期账单往自己能控制的方向拉。它不是和 Nvidia 分手,但至少表明:推理算力已经贵到、紧到,值得前沿模型公司为它单独定制芯片。

Jalapeño 做的是推理,不是训练

按双方披露,Jalapeño 是一颗面向 LLM inference 的数据中心 ASIC。Broadcom 提供定制硅片能力,OpenAI 提供模型和产品路线图上的洞察。

这和买通用 GPU 是两条路线。

| 维度 | Jalapeño | 通用 GPU 方案 | 现在能下的判断 |

|---|---|---|---|

| 主要任务 | LLM 推理 | 训练和推理都能做 | Jalapeño 更专,但弹性更低 |

| 部署场景 | 大型数据中心 | 大型数据中心、云平台 | 都不是消费级芯片 |

| 优势方向 | 每瓦性能、固定工作负载优化 | 生态成熟、适配广 | Jalapeño 要靠落地证明 |

| 已公开信息 | 早期测试、年底部署计划 | 市场验证更充分 | 还不能直接比较胜负 |

推理芯片的逻辑很直接:任务更固定,就有机会把硬件做得更贴合。

训练需要更高的通用性和灵活性。推理更像高频流水线。请求越多,成本越敏感。对 OpenAI 这种服务型模型公司来说,推理不是一次性投入,而是每天都在烧的运营成本。

所以 Jalapeño 的重点不是“能不能训练下一个大模型”。它要回答的是:同样一度电、同样一排机柜,能不能跑出更多可用请求。

OpenAI 想拿回一部分算力控制权

OpenAI 做这件事,背景很清楚:AI 算力供需仍然紧,前沿模型团队和 hyperscaler 都在找 GPU 之外的补充路线。

Google 有 TPU,AWS 有 Trainium 和 Inferentia。它们的共同点不是完全不用 Nvidia,而是把一部分稳定、规模化的工作负载交给自研或定制芯片,减轻对通用 GPU 的压力。

OpenAI 现在走到这一步,也符合这个方向。

Broadcom 的角色很关键。它不是只卖一颗标准芯片,而是帮客户做定制硅片。OpenAI 则提供自己对模型结构、产品流量和未来路线的判断。两边拼在一起,才有 Jalapeño 这种产品。

我更在意的是成本结构。

如果 Jalapeño 的每瓦性能真能明显好于现有先进方案,OpenAI 可能获得三类收益:同样机房跑更多请求、同样请求耗更少电、在采购谈判中多一张牌。

但这里要压住判断。定制芯片能降低依赖,不等于切断外部供应链。数据中心里的 GPU、网络、存储、软件栈和运维体系,不会因为一颗 ASIC 发布就立刻重排。

对 Nvidia 来说,这不是马上丢掉主战场。更像被分走一部分高频推理负载的开始。

现在影响谁,接下来盯什么

最该关注的不是普通用户今天能不能感觉到变化。现在还太早。

短期看,受影响更直接的是两类人。

一类是重度使用 OpenAI API 的开发者和企业客户。他们现在不需要因为 Jalapeño 立刻改架构。更现实的动作是盯三件事:API 延迟有没有下降,限流有没有放松,单位调用成本有没有变化。

另一类是做 AI 基础设施采购的人。Jalapeño 还没证明能大规模稳定运行,不能据此延后 GPU 或云资源采购。但它会进入预算讨论:哪些推理负载继续用 GPU,哪些负载未来可能转向专用加速器。

目前最大的缺口,是硬数据。

OpenAI 只说早期测试显示,Jalapeño 的每瓦性能显著优于当前先进方案。它没有公布完整技术报告,也没有披露制程、算力、功耗、成本、订单规模或实际部署规模。

没有这些信息,外界还不能判断它到底是主力芯片、试点项目,还是一张供应链谈判牌。

年底是第一个验证点。

要看的不是“有没有进数据中心”这一句话,而是四个更具体的问题:

- 部署规模有多大,是试点还是主链路;

- 软件栈是否稳定,能不能接住真实业务流量;

- 每瓦性能优势能否在生产环境复现;

- OpenAI 的 API 成本、响应速度或可用额度是否出现可感知变化。

芯片发布只是把故事讲到了机房门口。真正难的部分,是把它接进生产系统,并且跑得比现有方案更值。

这也是 Jalapeño 目前最清楚的定位:它不是取代 Nvidia 的宣言,而是 OpenAI 给推理算力准备的第二条路。