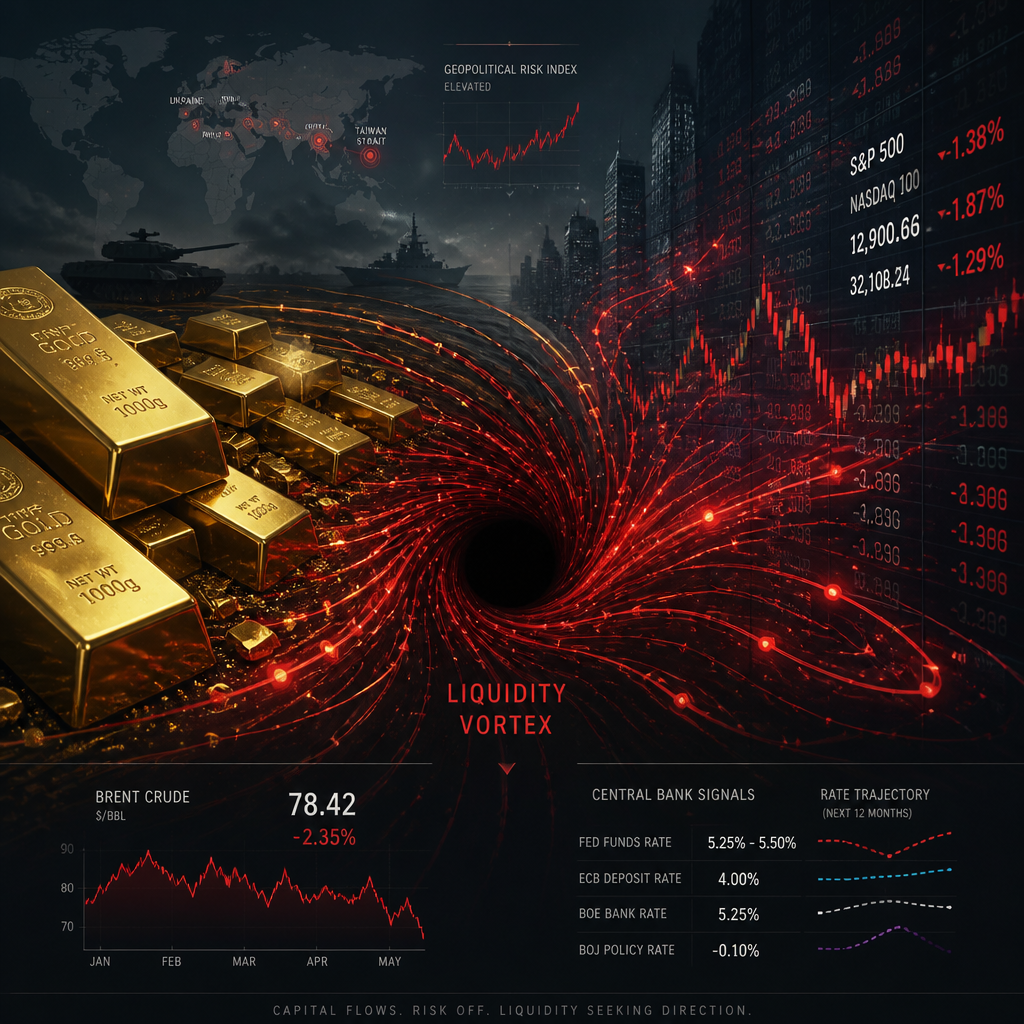

市场最近给了投资者一个很不舒服的信号:按教科书本该受益的黄金,在地缘冲突升温、通胀阴影未散、降息预期后移的环境里,反而走弱了。

如果只把这理解成“黄金不避险了”,判断会偏。相较旧稿,新来源真正补强的是另一层信息:现在的问题不只是避险资产的底层逻辑变化,而是市场正在进入一种更看重流动性的阶段。压力来的时候,资金先卖的往往不是最差的资产,而是最好卖、最容易变现、过去涨得也最多的资产。黄金这次被抛售,正好符合这个条件。

这会把问题从“黄金为什么不涨”推进到更现实的一层:如果连黄金都能在压力下先被卖掉,那么过去三年被当作默认持仓的美股核心资产,尤其是大型科技股,会不会也面临同样的处理方式?这才是这轮波动对普通投资者真正重要的地方。

黄金这次下跌,补上的不是事实,而是解释框架

旧稿的主线是,黄金作为避险之王的“源代码”正在被重写。新线索补强的地方,在于它给出了更具体的交易解释:市场承压时,决定短期价格的未必是资产的长期属性,而是谁最适合被先卖掉。

黄金最近的处境就很典型。它过去一段时间涨幅不小,交易活跃,持仓里也有不少投机资金。一旦市场需要补保证金、回收现金、降低整体风险,黄金就可能从“避险配置”变成“流动性出口”。这不是资产本身突然失去功能,而是使用场景变了。

这类情况并不新鲜。2008 年金融危机最紧的时候,黄金并没有一路单边充当安全垫;2020 年疫情初期,市场也出现过大量本应抗跌的资产一起下挫。原因很简单:极端时刻,市场第一反应常常不是重新计算长期价值,而是先找现金。

所以,黄金下跌这个现象,不能只读成“避险叙事失效”。更准确的读法是:流动性优先,已经暂时压过了经典避险逻辑。这是新来源相比旧稿额外补强的核心信息。

真正需要重估的,是三年牛市后的“默认安全资产”

如果把这个框架套回股票,问题会更现实。新线索补强的第二点,不在于美股会不会跌,而在于它和黄金可能开始共享同一种风险:因为太容易卖、太多人持有、过去涨得太多,所以在风险偏好回落时,更容易先被减仓。

过去三年多,美股尤其是大型科技股,事实上扮演了全球资金“默认停车场”的角色。AI、芯片、云计算、自动化这些叙事,把资本不断推向头部公司。它们当然有真实盈利、现金流和护城河,但市场给它们的溢价,也建立在一个默认前提上:增长会持续,资金不会明显撤离,回调之后还会有人抢着接。

问题在于,这种前提很依赖流动性环境和风险偏好。一旦市场开始优先考虑现金而不是故事,最拥挤的交易就会先松动。越是共识强、仓位重、流动性好的地方,越容易成为集体减仓的对象。

这对几类人影响最大:

- 把科技龙头当“类现金”持有的投资者

- 过去几年习惯“逢跌就买”的散户

- 仓位集中在少数热门板块、缺少对冲的人

- 用杠杆放大收益、也放大回撤的人

新线索的现实意义在于,它把黄金的问题外推到了更大的资产池里:不是只有黄金的避险属性在经受考验,连此前最被信任的美股核心资产,也可能在短期内表现得不像“安全资产”。

眼下不是谁更会讲逻辑,而是谁先少犯错

新来源标题里的“Loser’s Game”提供了旧稿没有展开的第三层补强:在高度拥挤、信息过载、变量互相打架的市场里,普通投资者要赢,很多时候靠的不是神操作,而是少犯那几种常见错误。

这个判断放在现在尤其有用。因为当前市场很难靠单一主线解释:

- 地缘冲突会推升避险需求,但也会抬高能源价格

- 能源价格上去,会推高通胀担忧

- 通胀担忧升温,会压缩降息空间

- 降息预期推迟,对黄金、股票、长债都不一定友好

于是你会看到一个很别扭的市场:按常理该涨的资产不涨,按经验该稳的资产也不稳。不是逻辑彻底错了,而是几条逻辑在同一时间互相抵消,最后由流动性接管短期价格。

这也是“输家的游戏”在当前环境里的实际含义。对普通投资者来说,最容易造成永久损失的,不是少赚一段涨幅,而是这些错误:

- 把短期事件误判成长期趋势

- 在高波动阶段继续满仓押单一方向

- 觉得黄金、科技龙头、指数基金里总有一个能兜底

- 用社交媒体情绪代替研究,用回本心态代替风控

- 在流动性收缩阶段加杠杆

这套框架比单纯讨论“黄金还算不算避险资产”更有用。因为它直接落到动作层面:不是急着找下一个能涨的东西,而是先避免自己因为一次判断失误被市场逼出局。

旧稿谈的是逻辑变化,新线索补上了约束条件和影响对象

如果把两篇内容合起来看,旧稿解决的是一个认知问题:黄金的传统避险叙事不再像以前那样稳定有效。新线索补上的,是更接近交易层和资产配置层的现实约束。

补强主要有三点。

第一,给出了一个更具体的短期机制:黄金走弱,未必因为市场不再需要避险,而可能因为资金先卖流动性最好的资产。这让“黄金失灵”从抽象判断,变成了可验证的市场行为。

第二,把风险从黄金扩展到美股,尤其是大型科技股。旧稿如果更多是在讨论黄金本身,新线索则提醒,经历三年牛市后,美股中最强、最贵、最拥挤的部分,也可能像黄金一样,在风险来时先被卖掉。

第三,把受众从“看黄金的人”扩展到“靠科技成长叙事配置资产的人”。对这批投资者来说,真正要重估的不是某个单一资产,而是过去几年形成的一种习惯:总觉得只要买得够主流、够头部、够热门,最终总能等来修复。

现实限制就在这里。高利率还在,通胀没有彻底消失,地缘冲突会反复扰动油价和预期,市场估值又不算便宜。这样的环境下,不存在一个轻松的“万能避风港”。黄金会跌,股票会跌,债券也未必总能托底。

接下来更该盯的变量,不是某一天的单点价格,而是三件事:

- 油价和通胀预期会不会继续上行

- 美联储降息预期是否继续后移

- 美股头部科技股是否出现持续性的仓位松动

如果这三条线继续朝不利方向发展,那么市场的主要矛盾短期内就不会回到“增长定价”,而会停留在“现金和流动性优先”的阶段。那时,投资者最需要的不是更强的观点,而是更强的耐受和纪律。